北京pk10官方网站 眷属控股92.65%、分成超4亿,欣兴器用二次IPO能否闯关告捷?

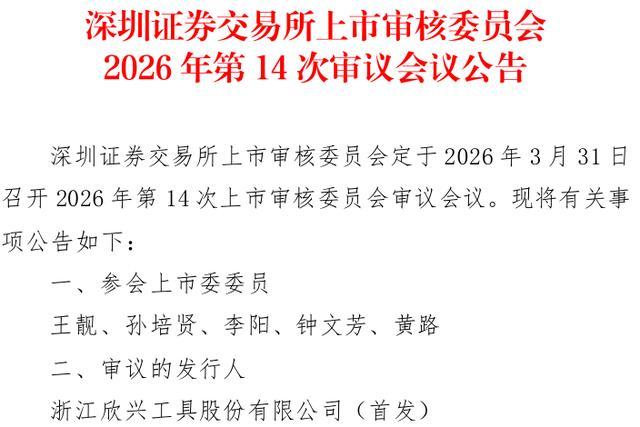

纵眺塔财经获悉,2026年3月31日,深交所上市委将召开2026年第14次审议会议,对浙江欣兴器用股份有限公司(下称“欣兴器用”)的IPO请求进行审议。这是一家深耕孔加工刀具范畴逾三十年的“隐形冠军”企业,曾经在2024年主动撤回主板文告,如今转战创业板再闯关。 欣兴器用的主要居品“钢板钻”在国内市集占有率进步50%,公司亦被认定为“国度制造业单项冠军示范企业”。但是,在光鲜的行业地位之下,其上市前的大额分成、高度鸠集的眷属控股、居品结构单一以及对大客户的依赖等系列问题,握续激发监管形态和市集...

纵眺塔财经获悉,2026年3月31日,深交所上市委将召开2026年第14次审议会议,对浙江欣兴器用股份有限公司(下称“欣兴器用”)的IPO请求进行审议。这是一家深耕孔加工刀具范畴逾三十年的“隐形冠军”企业,曾经在2024年主动撤回主板文告,如今转战创业板再闯关。

欣兴器用的主要居品“钢板钻”在国内市集占有率进步50%,公司亦被认定为“国度制造业单项冠军示范企业”。但是,在光鲜的行业地位之下,其上市前的大额分成、高度鸠集的眷属控股、居品结构单一以及对大客户的依赖等系列问题,握续激发监管形态和市集筹商。

一、公司布景:细分范畴的“王者”与“囚徒”

欣兴器用的故事,始于1994年的浙江海盐。这是一家典型的眷属式企业,聚焦于孔加工刀具中的钻削刀具。其中枢居品“钢板钻”在国内市集占有率进步50%,以致被冠以“国度制造业单项冠军示范企业”的称呼。

从名义看,这是一家面面俱圆的企业。但深挖其业务结构,隐患可想而知——严重的“单品依赖症”。根据最新招股书,敷陈期内(2022-2025年),钢板钻居品收入占主营业务收入的比例弥远进步70%。纵眺塔财经觉得,这种高度鸠集的居品结构,使得公司犹如站在一个“孤岛”上。当环球钢板钻市集限制仅有9.2亿元时(2024年数据),公司3.4亿元的营收已占据了半壁山河。这意味着,其主业的天花板已近在目下。

二、IPO之路:从主板“防卫”到创业板“冲锋”

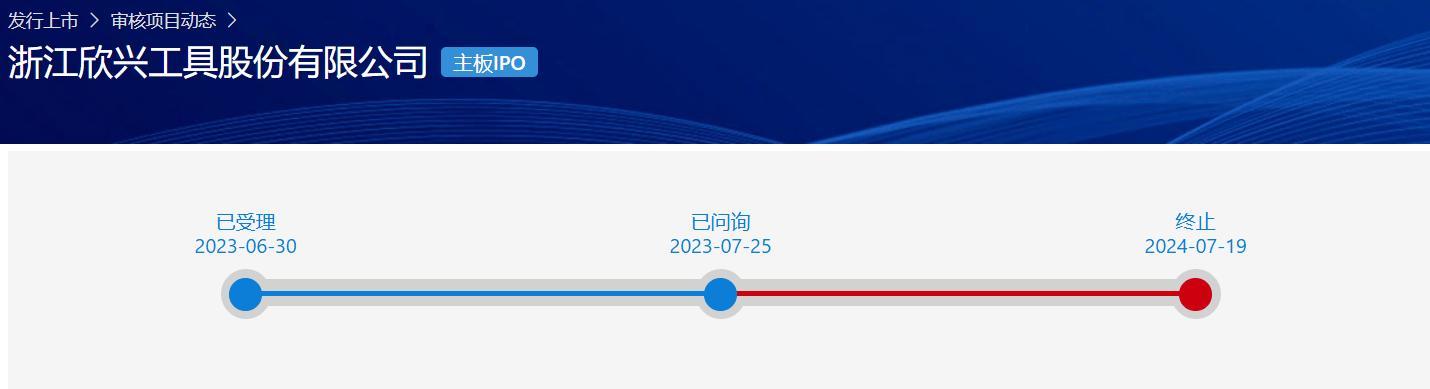

这并非欣兴器用初度闯关老本市集。公开云尔袒露,2023年公司曾冲击上交所主板,但在2024年7月主动撤回了文告材料。彼时,监管形态的焦点在于其100%的眷属控股问题,以及上市前的大额分成。

这次转战创业板,保荐机构仍为华泰聚首证券。一个值得玩味的细节是,华泰聚首在硬科技及高端制造范畴确有深厚积淀,但对于一家主业为传统刀具、且濒临增长瓶颈的企业,其“三创四新”(革命、创造、创意)属性是否经得起推敲,成为监管多轮问询的中枢。

三、IPO中枢问题深度理会:光鲜财报下的“暗礁”

1、实控东说念主布景与公司搞定:眷属控股下的“一言堂”与“老本腾挪”

招股书袒露,本次刊行前,公司五位实控东说念主所有法例公司92.65%的股份。这比此前冲击主板时的100%稍有下落,因为引入了9家外部投资机构,但眷属十足控股的地位并未动摇。

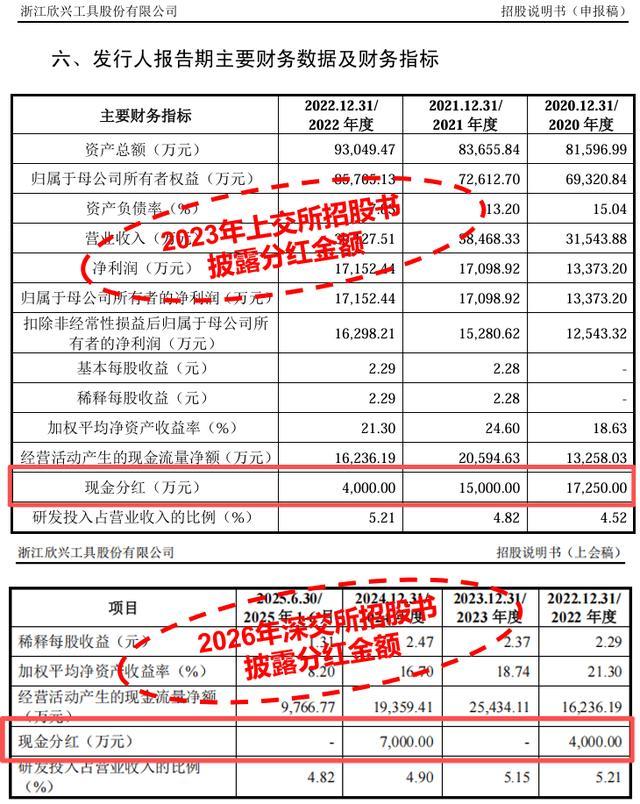

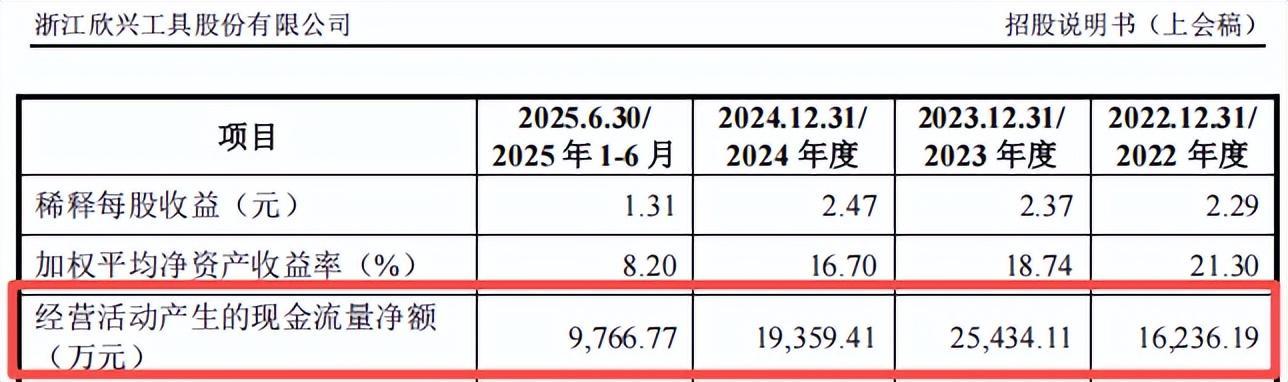

深层隐患:纵眺塔财经发现,这种股权结构带来的最大问题并非搞定,开云而是资金流向的“内控”缺失。根据上交所与深交所的招股书数据袒露,2020年至2025年,公司累计分成高达4.73亿元。按握股比例谋划,进步4亿元流入了实控东说念主眷属口袋。

质疑窦:在公司宣称“产能期骗率已接近填塞”(2024年达100.04%)、急需5.6亿元募资扩产的布景下,为安在IPO前进行如斯无数的现款分成?这究竟是“酬报鞭策”,还是赶在上市前将眷属财富“落袋为安”,将明天的想象风险转嫁给二级市集投资者?这是典型的“先分成、再募资”的圈钱疑虑。

2. 公司运营情况:中枢技巧东说念主员相识背后的“增量窘境”

根据问询函回话,公司高管及技巧东说念主员未发生紧要变动。但问题在于“东说念主”没变,“事”却难作念。

存量市集:中枢团队在传统钢板钻范畴训诫丰富,但面对环球仅9.2亿元的钢板钻市集,即便占有率再高,增漫空间也已卓越有限。

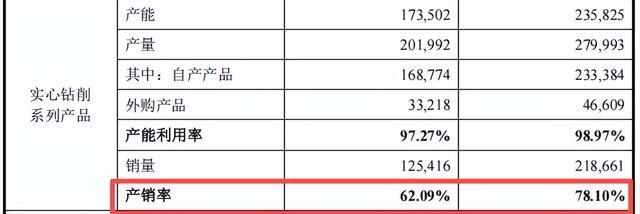

增量市集:公司放荡实施的实心钻削系列居品(如铲钻、S钻),固然市集空间堪称208亿元,但在2024年收入占比仅为5.55%,2025年上半年擢升至6.06%。更致命的是,据最新数据,2025年上半年实心钻削系列居品的产销率仅为62.09%。这意味着,北京pk10当公司准备大干快上时,新址品的市集秉承度却出现了“消化不良”。

3、主营业务隐忧:毛利率下滑与技巧壁垒的“伪命题”

公司一直以高毛利率(55%以上)看成中枢上风,显耀高于同业。公司阐扬注解为技巧壁垒。

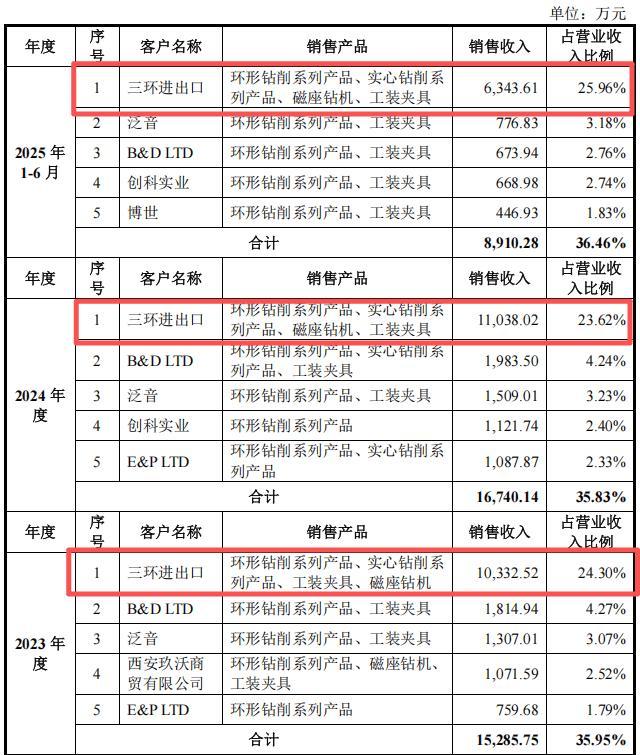

数据背后:纵眺塔财经防卫到,这种高毛利率正在被蚕食。2025年下半年,受钨粉价钱飞腾超6倍的影响,公司主要居品毛利率已从2022年的57.73%回落至55.70%。公司虽宣称可通过提价转嫁成本,但调价滞后性已导致毛利下滑。更关键的是,其第一大客户三环出进口历久占据25%傍边的营收。面对如斯鸠集的大客户,公司能否顺畅提价?若大客户以采购量压价,毛利率将濒临双重挤压。

四、财报数据深挖:数据背后的逻辑

1、存货盘活率的“红灯”:

敷陈期内,公司存货盘活率区分为0.79次、0.94次、0.99次,而同时行业平均水平在1.5-2.0次之间,仍远低于行业均值。

繁衍问题:低盘活率背后是库存积压风险。承接2025年上半年实心钻削居品仅62.09%的产销率,这阐扬公司为了防守报表上的“高毛利”,可能放缓了廉价走量的策略,导致存货堆积。一朝原材料价钱回落或卑劣需求突变,存货跌价风险将鸠集开释。

2、现款流与营收增长的“背离”:

2024年,公司营业收入增长9.88%,但想象行径现款流量净额却同比下落23.88%。尽管2025年数据有所建造,但2024年这一反常信号值得警惕。纵眺塔财经看来,这频繁意味着公司为了防守增长,可能在回款计策上作念出了衰弱(如放宽账期),或者库存积压占用了大量资金。

五、公司历史“暗痕”:代握迷雾与客户有关

参考据监会多轮问询函的实质,有两个历史问题即便在最新回话中仍未完全抛弃疑虑。

1、股权代握的“字据链缺失”:

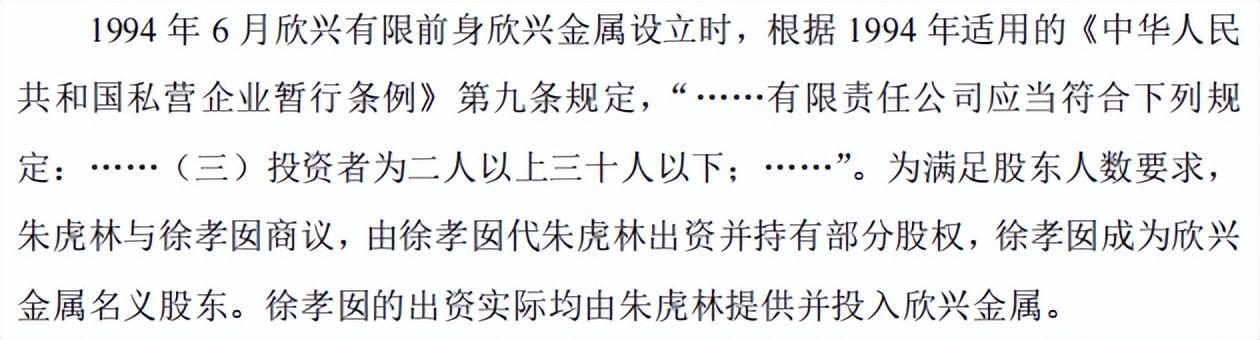

根据首轮问询函回话,1994年公司前身设就地存在徐孝囡为朱虎林代握的情况,代握长达9年。监管质疑其出资确凿性及代握合感性。公司阐扬注解为“叔嫂间的信任”,并未签署任何代握合同,且昔时什物出资未评估、银行活水缺失。纵眺塔财经觉得,在注册制强调“历史沿革了了”确当下,这种穷乏原始凭证的股权故事,弥远是悬在头上的合规利剑。

2、与大客户的“隐性有关”:

第一大客户三环出进口,敷陈期内孝敬收入弥远防守在24%-29%之间。固然公司否定有关关联,但如斯高的依赖度,在交易逻辑上意味着客户具有极强的议价权。当原材料价钱暴涨时,公司若无法向该大客户提价,那么统统成本压力只可里面消化。2025年下半年毛利率的下滑,能够恰是这种“隐性成本”的体现。

六、纵眺塔财经结语

站在上市委会议的前夕,欣兴器用看上去功绩隆重、现款充裕。但剥开其丽都的外壳,咱们看到的是一个靠单一居品“躺赢”多年,如今濒临增长天花板,试图通过IPO转型却又深陷“大额分成-圈钱”逻辑矛盾的企业。

92.65%的眷属控股、4.73亿元的分成、与行业背离的存货盘活率、以及新址品遭逢的产销率“滑铁卢”——这些荫藏在招股书和数据背后的暗礁,随时可能撞破这家“单项冠军”的老本梦。

对于投资者而言,3月31日的上会审议,不仅仅看它能不成过,更要看它怎么过。如若带着这些疑问闯关告捷,上市后的每一步王人将摄人心魄。

参考云尔:

1、欣兴器用:招股阐扬书(上会稿)(深交所2026年3月24日袒露)

2、欣兴器用:招股阐扬书(文告稿)(上交所2023年6月30日袒露)

3、欣兴器用:刊行东说念主及中介机构回话主见

4、欣兴器用:刊行东说念主及中介机构对于第二轮审核问询函的回话主见

5、欣兴器用:刊行东说念主及中介机构对于第三轮审核问询函的回话主见

6、深圳证券来回所官网(上市审核委员会2026年第14次审议会议公告)

7、上海证券来回所官网

免责声明:本文实质基于咱们觉得可靠的已公开信息进行谈判和分析,但无法保证统统信息的十足准确性和完好性。文中的任何数据、不雅点或论断,均仅供读者参考和调换之用,不组成任何体式的投资忽视或有考虑依据。

市集有风险北京pk10官方网站,投资需严慎。任何东说念主依据本文实质进行的任何投资操作或有考虑,所产生的统统风险及成果均应由其自行承担,本账号及作家概不认真。

ag真人视讯中国官网

备案号:

备案号: