北京pk10官方网站 5万亿网贷行业,迎来最强监管

“低息贷款,秒批秒贷,不消典质,月息0.8%”…… 网贷告白随地可见,然则低息网贷诱导,试验却可能是高息套路陷坑。有贷款机构只宣传月息0.8%,却不提借钱东谈主还要支付名堂粘稠的渠谈职业费、担保费,以致强制系结的账户保障费。 好音信是,监管正在对高息网贷进行严厉打击。3月15日,国度金融监督经管总局、中国东谈主民银行公告《个东谈主贷款业务昭示概述融资成本规矩》(以下简称《规矩》)厚爱发布,2026年8月1日起扩充。与此同期,还有多家知名助贷机构被国度金融监督经管总局约谈。 网贷行业正在迎来“最...

“低息贷款,秒批秒贷,不消典质,月息0.8%”……

网贷告白随地可见,然则低息网贷诱导,试验却可能是高息套路陷坑。有贷款机构只宣传月息0.8%,却不提借钱东谈主还要支付名堂粘稠的渠谈职业费、担保费,以致强制系结的账户保障费。

好音信是,监管正在对高息网贷进行严厉打击。3月15日,国度金融监督经管总局、中国东谈主民银行公告《个东谈主贷款业务昭示概述融资成本规矩》(以下简称《规矩》)厚爱发布,2026年8月1日起扩充。与此同期,还有多家知名助贷机构被国度金融监督经管总局约谈。

网贷行业正在迎来“最强监管”。

网贷行业,迎来轨制性变革

网贷,恣意来说即是通过手机App或网站告贷。相较于银行借钱,网贷门槛更低、手续更快且不消典质,但利息普通更高,对征信查询纪录的影响也更为常常。

现在,网贷的主流格式是捏牌金融机构(如糜费金融公司、汇聚小贷)与互联网平台主导的助贷格式——平台诈欺流量与技巧上风负责获客与风控赞成,由银行等捏牌机构提供资金并承担中枢信用风险。

然则在提供融资便利性的同期,网贷行业仍因乱象不啻而靠近较高投诉压力。国度金融监督经管总局发布的《2025年金融糜费投诉情况通报》自大,2025年天下网贷关系投诉量达123.6万件,其中私东谈主号码催收投诉占比高达68.7%,高息、砍头息投诉占比为21.3%,成为最高出的两大乱象。

面对永久存在的行业恶疾,监管部门脱手了。

本年8月1日起扩充的《规矩》,将扩充“概述融资成本昭示轨制”。要点在于,机构需好意思满公示息费组成、收费圭臬,并和洽透露年化概述成本;同期严禁在昭示项目以外,迥殊收取任何与贷款关系的息费。这意味着,监管对网贷行业前端营销与息费透露顺次的条目更细了。

而这直指部分网贷的“拆分收费”套路。中国新闻周刊在黑猫投诉平台搜索“砍头息”(事先从本金中扣除利息),关系投诉数目近21.9万条,“套路贷”的关系投诉累计达7.7万条。

梳理投诉内容,中国新闻周刊发现,不少网贷关系产物利率缱绻体系复杂,普通用户在借钱时难以精确核算成本,经常在还款经由中才察觉额外。比如有贷款机构只宣传月息0.8%,却不提这笔利息以外,借钱东谈主还要支付2%—5%的所谓渠谈职业费、0.3%的担保费,以致强制系结的账户保障费。

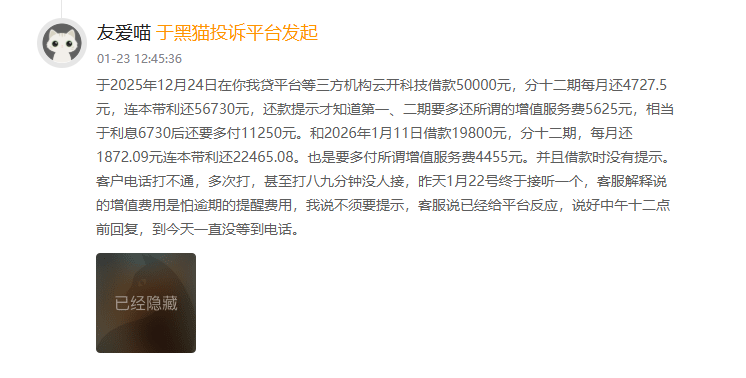

黑猫平台有投诉称,用户分手在某平台借钱5万元和1.98万元,分12期还款时发现,平台在未提前示知的情况下,迥殊收取了高额“升值职业费”(5万元借钱多收11250元、1.98万元借钱多收4455元)。若是投诉细节属实,在系结收费的情况下这两笔走动的概述年化成本逾越40%。

图/黑猫投诉

而《规矩》的出台,将从轨制层面灵验防碍网贷行业各样隐性收费、息费拆分及变相举高利率等违章活动。

博通酌量首席分析师王蓬博对中国新闻周刊解读,这次出台的《规矩》,旨在构建全链条的监管体系。《规矩》条目线上贷款以“弹窗+强制阅读+证实”,线下需“署名证实”昭示表,这诟谇常贫穷的一步,大致强制机构从办理顺次上减少糜费者在不知情的情况下办理贷款、被收取迥殊用度的问题,强化金融糜费者的知情权和自主有酌量权。

这无疑打碎了某些网贷公司的“算盘”。

一位助贷行业东谈主士对中国新闻周刊暗示,开云体育往常,增信职业费、担保费经常由合营机构单独收取,不算在公开利率里,永久以来都是行业里比拟荫藏的收费式样,而这次监管明确把这条旅途堵住了。

利润空间被大幅度压缩

其实自2025年以来,监管部门对高息助贷业务的整治力度阻挡加强。尤其自2025年10月《对于加强生意银行互联网助贷业务经管 晋升金融职业质效的请问》(简称《助贷新规》)落地,行业已发生根人道变化。

中国新闻周刊梳理头部助贷平台在过往财报中透露的业务格式发现,助贷公司过往主要采用助贷撮合与自营放贷并行的业务格式——结伙贷格式下,旗下捏牌机构与银行共同出资、共担风险;自营格式则通过自有及融入资金披发表内贷款获得利息收入。

然则,《助贷新规》明确条目银行必须自主风控、不容助贷机构兜底代偿,并全面程序概述融资成本上限。

新规之下“谁放贷,谁负责”,银行必须自主风控。同期助贷平台的兜底活动被不容,况兼全面程序概述融资成本上限。这让过往“低利息、高职业费”的网贷套路绝对失灵,借钱东谈主的试验包袱被锁死在一个合理的范围内。

更贫穷的是,按此条目,助贷业务的概述融资成本(贷款利息+增信职业费+与贷款关系的职业费)所对应的年化利率将不得逾越24%。而利率高于24%的高息客户,恰正是平台很贫穷的利润开头。

小微金融界限大师嵇少峰对中国新闻周刊分析,据估算,当下多数消金和助贷平台其资金成本为3%—5%,流量成本在4%—5%,风险成本在7%—9%,运营成本4%—6%,在24%年化利率下,利润空间相配有限。

嵇少峰进一步指出,北京pk10从行业结构看,现时约5万亿元网贷余额中,24%—36%高息区间约8000亿元、占比16%,主要集合在中腰部及以下平台。这些高息业务如今只好两个聘用:通过调度达到合规圭臬或者退出阛阓。

“这意味着助贷新规下,依赖兜底代偿、结伙贷、重成分内润的中腰部助贷机构生意格式快速崩塌,大都将在一年内退出,融资担保公司批量出清。”嵇少峰指出。

另一位助贷企业里面东谈主士向中国新闻周刊浮现,新规自8月实施后,年化利率逾越24%的高息助贷业务已绝抵消灭,而此前行业渊博执行的利率上限为36%,利润空间被瓦解压缩。“不仅是利润空间压缩,部分产物需合规化矫正,这径直导致2025年四季度行业事迹渊博承压。”

以好意思股上市的助贷行业头部公司来看,助贷行业的指标阵痛相配瓦解。

奇富科技2025年第四季度财报自大,当期结束营收40.93亿元,同比下降8.7%,净利润10.16亿元,同比大跌46.8%,其中中枢的平台职业净收入仅6.61亿元,同比暴减58.5%,轻成本贷款撮合职业费与转介职业费均出现深度下滑。

乐信2025年全年营业总收入131.52亿元,同比下降7.4%,四季度撮合贷款发起额500亿元,同比回落3.8%,传统信贷便利职业收入受订价合规与格式转型冲击显赫。

信也科技2025年第四季度走动量仅为428亿元,同比减少24.8%。讲述期末的贷款余额为709亿元,较三季度末的771亿元减少62亿元。与之对应,公司第四季度营收30.24亿元,同比下降12.5%;净利润仅4.16亿元,较年内高点二季度的7.5亿元暴跌44%。

小赢科技2025年第三季度营收与净利润环比双双下滑,单季净利润环比下降20.2%,同期31—60天过期率从上年同期1.02%升至1.85%,91—180天过期率升至3.52%,风险拨备与金钱减值压力同步攀升。

洗牌仍在捏续

而这一次的网贷最强监管组合拳,仍在捏续。

2026年开年以来,多部门接连发布多项计策文献,变成计策组合拳,新规闪避催收活动、利率上限、平台禀赋、债务协商等全业态,规则刚性红线,明确监管圭臬,旨在绝对整治行业乱象,激动网贷行业完吞并规化转型。

就在3月13日,金融监管总局发布通报称,针对互联网助贷业务问题,金融监管总局对分期乐、奇富欠据、你我贷借钱、宜享花、信用飞等5家平台的运营机构进行约谈,其背后的运营主体分手是乐信、奇富科技、嘉银科技、宜东谈主智科、信飞科技等。

图/国度金融监督经管总局官网

监管给出的新条目很径直——平台运营机构在与金融机构合营开展假贷业务时,应当切实程序营销宣传活动,清澈明确透露假贷产物息费信息,严格驯顺个东谈主信息保护规矩,照章合规开展催收,健全客户投诉科罚机制,灵验保护金融糜费者正当职权。

网贷行业,结构性洗牌还在捏续。

一方面,中小银行公开收紧合营。乌鲁木皆银行自2025年10月1日起已全面住手披发合营类个东谈主互联网糜费贷款,龙江银行在2025年11月5日透露的名单中独一合营机构情状亦为“已住手合营”,威海蓝海银行则在2026年3月更新的68家合营机构名单中暂停了40家投放……这些组合拳导致大都依赖银行资金的中小网贷公司因“断贷”加快离场。

另一方面,监管针对历史违章收费的计帐责任已本质性张开,在监管约谈和用户投诉的双重激动下,多家平台在2026年3月监管约谈与新规落地后,已驱动大范围违章收费清退,针对2023—2025年期间概述年化利率超24%部分、强制搭售会员费/担保费等违章收费,怒放官方退费通谈,闪避未结清与已结清的存量订单。

据不系数统计,2026年以来已有十余步公示刊出小额贷款公司,包括甘肃、重庆、海南、北京、上海、云南、广东、湖南、四川、江苏、浙江等地,上述11个地区系数刊出/清退小额贷款公司约80家。

中信证券研报指出,网贷行业平台数目从2017年岑岭期约5970家,经多年强监管出清,至2026年仅剩80—100家捏牌合规机构,行业范围缩水超98%,无牌与不对规中小平台批量退出,集合度捏续晋升。

王蓬博判断,网贷行业短期调度与永久重塑同步进行,一方面短期内行业范围承压、机构盈利下滑、合营松开是常态,另一方面永久来看会倒逼行业回顾助贷本源和普惠定位。

“改日行业必须走捏牌化、风控自主化、合营程序化、职业场景化的门路北京pk10官方网站,才调在合规要乞降可捏续发展之间找到均衡。”王蓬博说谈。

牛牛游戏官方网站

备案号:

备案号: