pk10 苯乙烯, “魔鬼品种”归来!

2025年12月中下旬至2026年1月中下旬,苯乙烯走出了一轮极具标志意义的反弹行情:截至2026年1月23日,EB主力合约6400元/吨左右的谷底跃升至7800元/吨的高位,强势上涨超20%;华东港口库存从15万吨以上迅速去化至9万吨附近;非一体化装置利润从深度亏损修复至400元/吨以上;纯苯价格同步反弹,产业链整体估值中枢抬升。 这是一个极其典型的案例:一个长期被视为“产能过剩、弱驱动、跟随成本”的基础化工品,在短短一个月内重新成为资金博弈的主线资产。问题在于:这轮行情到底是短期“逼空式反...

2025年12月中下旬至2026年1月中下旬,苯乙烯走出了一轮极具标志意义的反弹行情:截至2026年1月23日,EB主力合约6400元/吨左右的谷底跃升至7800元/吨的高位,强势上涨超20%;华东港口库存从15万吨以上迅速去化至9万吨附近;非一体化装置利润从深度亏损修复至400元/吨以上;纯苯价格同步反弹,产业链整体估值中枢抬升。

这是一个极其典型的案例:一个长期被视为“产能过剩、弱驱动、跟随成本”的基础化工品,在短短一个月内重新成为资金博弈的主线资产。问题在于:这轮行情到底是短期“逼空式反弹”,还是一个更大周期的结构性变化?要回答这个问题,必须从最底层开始,系统拆解纯苯—苯乙烯这一条链条的全部定价逻辑。

一、基础认知:

纯苯与苯乙烯是什么?

1. 纯苯(Benzene)

纯苯是最基础的芳烃之一,来源于:石脑油重整(炼厂路线)、焦化副产(煤化工路线)、歧化/脱烷基等深加工。本质上,纯苯是芳烃体系的“货币型资产”,几乎所有下游(苯乙烯、苯酚、己内酰胺、苯胺、己二酸、异丙苯等)都以它为起点。在产业链中地位类似于:原油之于化工,铁矿之于钢铁,电解铝之于有色。

2. 苯乙烯(Styrene Monomer,SM)

苯乙烯是纯苯最核心的下游之一,用途高度集中:PS(聚苯乙烯)、EPS(发泡级)、ABS(工程塑料),合计占比超过70%,典型终端为:家电、建材、汽车内饰、包装材料,苯乙烯的本质属性是:工业品外壳 + 金融品内核的小盘大波动资产

二、产业结构:

一条高度金融化的“短链条”

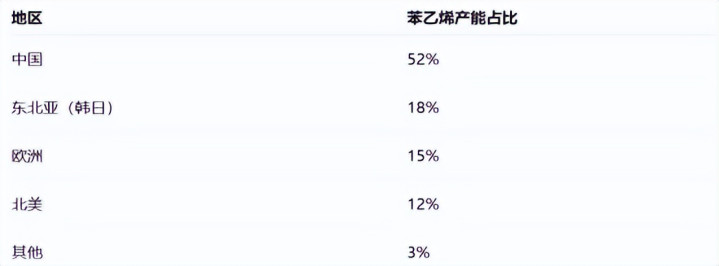

1. 全球产能结构(2025年底)

中国已经成为全球绝对定价中心。

2. 中国内部结构

纯苯:有效产能:约2800万吨,路线:炼厂芳烃 > 煤化工 > 深加工歧化;

{jz:field.toptypename/}苯乙烯:有效产能:约2300万吨;工艺:乙苯脱氢法(主流),PO/SM联产(少量);产业特点高度集中:华东 + 华北占比超70%,港口贸易高度集中在江苏。

这意味着一个结论:纯苯—苯乙烯是中国化工体系中,最接近“期货化定价”的实物资产。

三、成本体系:

一个极其清晰的传导链

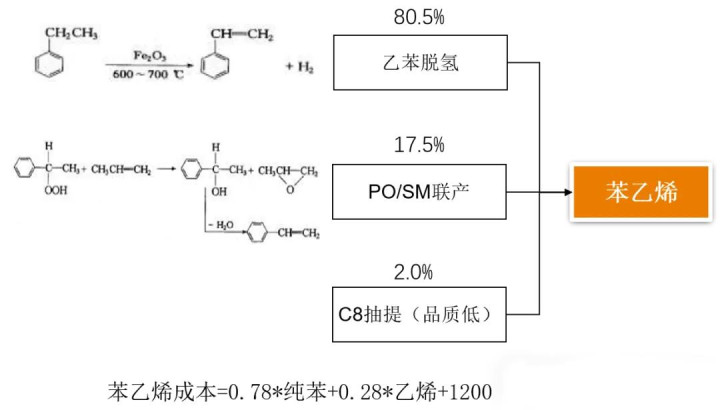

苯乙烯成本公式在产业内几乎是“圣经级存在”:成本 ≈ 纯苯×0.79 +乙烯×0.29+1500元,即:原油 → 石脑油 → 纯苯 → 苯乙烯。结构特点:纯苯占比约70%,乙烯占比约25%,能耗与固定成本约5%,因此:苯乙烯不是“独立定价品种”,而是纯苯的金融放大器。

四、供需格局:

从“绝对过剩”到“结构紧平衡”

1. 长周期:持续扩产的过剩逻辑

2020—2025年:苯乙烯产能从1500万吨 → 2300万吨,年均增速约9%,自给率从60% → 105%,这也是为什么:2025年苯乙烯价格跌破5年新低,成为典型“成本跟随型品种”。

2. 2026年的变化点

关键三点:

(1)新增产能空窗期

2026年:新增产能仅约90万吨,上半年几乎无投产,实际增速约0.5%,这是过去五年首次出现:苯乙烯进入“投产真空期”。

(2)下游仍在扩产

2026年:3S新增产能约74万吨,终端需求没有同步收缩

(3)海外产能进入老化周期

欧美日韩装置:平均服役年限20年以上,利润压缩 + 环保压力,开始进入“去产能逻辑”

这三点叠加,pk10官网构成一个非常关键的结构变化:苯乙烯从“趋势性过剩” → “波动型紧平衡”。

五、库存:小盘商品的命门变量

苯乙烯最核心的金融属性来自于:港口库存极低,可流通贸易量更低,纸货市场高度活跃

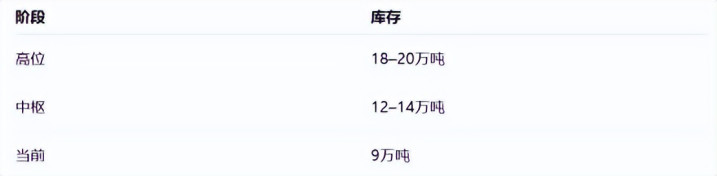

1. 华东港口库存

2026年1月:总库存:约9.3万吨,可流通商品量:约5万吨,历史对比:

这已经是:历史同期偏低区间

2. 为什么库存如此关键?

因为苯乙烯具备三个特性:仓储成本高、周转周期短,合约交割依赖港口现货,一旦库存低于10万吨:市场定价权就从“产业”转移给“资金”。这就是历史上多次出现:多逼空、逼仓、爆仓、极端基差结构的根本原因。

六、出口:2025年开始的定价权变化

这是一个极其容易被忽略、但极其重要的变化:

1. 中国首次成为净出口国

2025年:出口:31万吨,进口:27万吨历史首次转正。

2. 出口结构

本质变化是:中国从“被动接受海外价格”→ “开始影响亚洲定价中枢”。

3. 2026年初的特殊窗口

海外集中检修——中东:110万吨;欧洲:英力士50万吨;美国:CosMar 57.5万吨;德国:巴斯夫55万吨,结果:中国1月出口4.8万吨,超预期近100%。这直接构成了:本轮行情最核心的“需求增量变量”。

七、金融属性:

为什么苯乙烯“波动大”?

苯乙烯具备三重金融特征:

1.小盘商品:持仓量远低于聚烯烃、PTA、PP,单一资金即可显著影响价格;

2.高现货锚定:交割依赖港口现货,一旦去库,空头难以移仓;

3.高基差弹性:历史极端基差——正基差 800–1200元,负基差 500元以上。

这意味着:苯乙烯天然适合“事件驱动型趋势交易”。

八、本轮暴涨逻辑:

四维共振模型

第一维:供应端——唐山旭阳意外停车、镇海利安德延迟复产、渤化质检推迟、多套装置集中检修→ 短期实物供给骤减

第二维:需求端——海外集中检修,中国价格全球最低,出口窗口打开→ 边际需求外溢

第三维:库存端——华东库存跌破10万吨,可贸易量不足5万吨,提货 > 到港→ 流动性紧缩

第四维:成本端——纯苯低估值反弹,原油地缘溢价,芳烃链整体走强→ 价格底部抬升

这四点形成典型:供给收缩 + 需求放量 + 库存去化 + 成本抬升的完美共振结构

九、后市推演:

短期、阶段、中期三种情景

情景一:短期(春节前)

逻辑:装置尚未完全恢复,港口库存仍低,资金情绪偏多,结论:偏强震荡为主,高位博弈。

情景二:阶段性(2月)

逻辑:多套装置重启下游进入淡季,纯苯可能回调,结论:供需重新转向过剩,价格存在回调压力。

情景三:中期(2026年全年)

核心判断:苯乙烯新增产能空窗,出口成为常态变量,海外老装置持续退出,纯苯不再深度拖累,结构性结论:苯乙烯从“长期弱品种” → “波动型强品种”,

进入一个更适合“多配+波段交易”的新阶段。

这是不是一次“否极泰来”?从产业角度看:苯乙烯不再是高增长品种,但也不再是单边过剩品种;从金融角度看:它重新具备“事件驱动+结构博弈”的价值;成为能化板块中继PX之后,第二个具备资金聚集能力的核心资产。最终结论一句话:苯乙烯的“魔性”可能回不来了,但“波动性”和“金融属性”正在回归。

2026年,它不一定再造财富神话,但一定会成为:能化板块里,最适合做趋势、做结构、做套利、做事件的“标准交易标的”。

备案号:

备案号: