北京pk10官方网站 AI越火, 科大讯飞越难

文 | 老鱼儿 2026年3月,一则“科大讯飞向政府备案裁人30%”的流言在汇注马上发酵,激发市集哗然。公安机关很快查明,该音书系网民沙某抓造,并对其处以行政拘留。 但该事件仍然像镜子一样,照出了市集在东谈主工智能期间对这家公司的复杂情感。 两个月前的2026年1月28日,科大讯飞发布2025年度事迹预报,预测归母净利润7.85亿元至9.5亿元,同比增长40%—70%,数据亮眼,本日股价应声高涨6.42%。 联系词这份兴隆片晌即逝,随后其股价一皆颤动下行。 一边是事迹预报的“增长佳音”,一边是...

文 | 老鱼儿

2026年3月,一则“科大讯飞向政府备案裁人30%”的流言在汇注马上发酵,激发市集哗然。公安机关很快查明,该音书系网民沙某抓造,并对其处以行政拘留。

但该事件仍然像镜子一样,照出了市集在东谈主工智能期间对这家公司的复杂情感。

两个月前的2026年1月28日,科大讯飞发布2025年度事迹预报,预测归母净利润7.85亿元至9.5亿元,同比增长40%—70%,数据亮眼,本日股价应声高涨6.42%。

联系词这份兴隆片晌即逝,随后其股价一皆颤动下行。

一边是事迹预报的“增长佳音”,一边是股价的接续疲软;一边是本领层面的“AI国度队”光环,一边是一则流言就能激发的市集记挂。激烈反差的背后藏着雄伟的疑问。

剥去政策救助与本领叙事外套之后,AI期间的科大讯飞,是不是距离盈利反而越来越远了。

本文是来自《巨潮WAVE》内容团队的深度价值著作,接待您多平台关心。

01 逆境

科大讯飞2025年的事迹预报,乍看之下是一份亮眼的得益单。公司预测归母净利润7.85亿元至9.5亿元,同比增长40%—70%,扣非净利润2.45亿元至3.01亿元,同比增长30%—60%,中枢野心野心全面正向增长。

但仔细拆解这份数据,就能发现其中的水分——归母净利润与扣非净利润之间,存在高达6.4亿元至6.9亿元的雄伟差距,而这一差距的主要泉源,恰是公司明确说起的“因承担首要时势的政府补助加多约3亿元”。

也等于说,科大讯飞靠政府补助“好意思化”利润的情况仍然存在,并未出现改不雅。

从2019年运行,公司计入当期损益的政府补助就从未低于4亿元,成为利润表上的“常客”。2022年至2024年,这一数据分辩为4.73亿元、4.04亿元、4.19亿元,占同期归母净利润的比重分辩高达84.31%、61.49%、74.82%。

也等于说,最近三年,公司卓绝六成的归母净利润都来自政府补助,而非中枢业务的盈利。若剔除这部分“输血”,科大讯飞践诺上已承接多年处于耗费情状。

事实上,科大讯飞的成长性一直都在。畴昔17年间,除2022年和2023年外,公司营收持久保持双位数增长,仅两年增速低于20%,成长性在整个这个词A股的科技企业中号称优秀。

但问题在于,其收入增长持久难以滚动为平等的盈利。研发与销售端的“双高干与”,接续吞吃着企业的利润空间。

2025年前三季度,公司销售用度达32.27亿元,同比增长26.38%,远超同期14.41%的营收增速;研发用度31.88亿元,占总营收的18.76%,相似处于高位。2024年全年,研发用度更是达到45.8亿元,占总营收近20%。

两项用度悉数占总营收的比例,长年守护在37%傍边,且用度增速接续高于营收增速,让盈利空间被不断压缩。

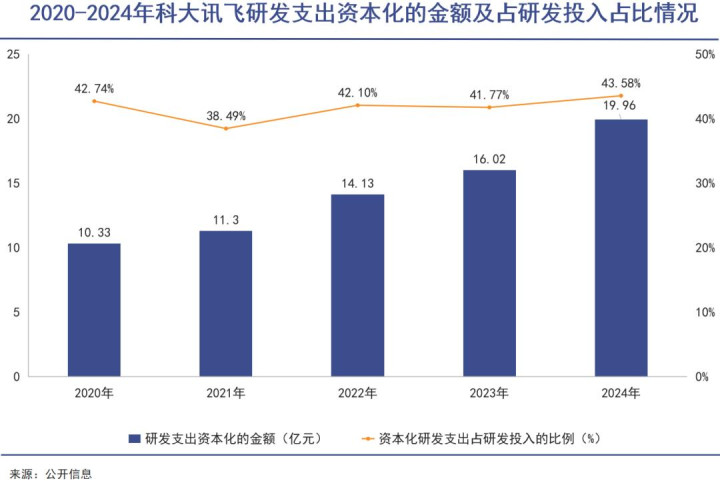

这以致照旧报表好意思化后的成果。持久以来,科大讯飞研发用度本钱化的比例接续保持在40%傍边,这么的操作也极地面缓解了利润端在纸面上的“压力”。这种处理面貌不错在短期内好意思化利润数据,但本质是“寅吃卯粮”——本钱化的研发干与需在将来数年摊销,若有关时势未能终了预期营业化收益,不仅摊销会接续连累利润,还需计提钞票减值。

02 风险

要是说利润表上的盈利逆境,是本钱市集对科大讯飞最直不雅的惊险泉源,那么钞票欠债表深处暗藏的一系列财务风险,就更阻截易被发现。

其中,接续攀升的应收账款与不断拉长的回款周期,是公司面前边临的最中枢野心风险之一。摒弃2025年9月30日,科大讯飞的应收账款净额达到159.13亿元,占营业收入的比例高达93.67%,且较2020年末的57.68亿元,五年间增长了近两倍。

这意味着,营收的增长并莫得滚动为实确凿在的现款流入,许多都变成了账面上的应收款项。

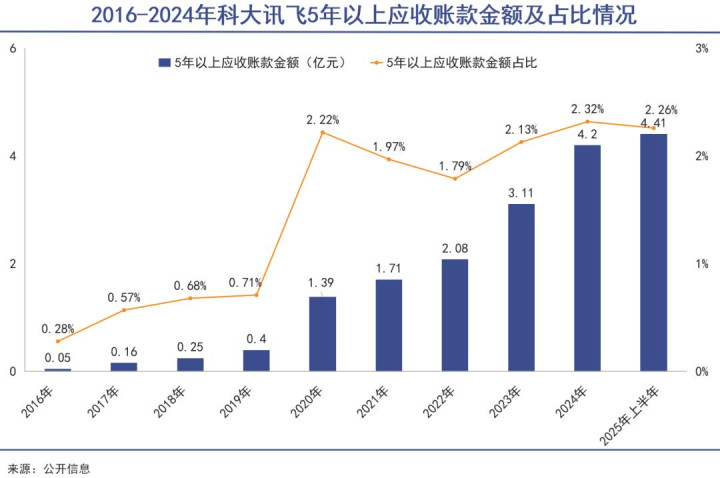

比应收账款限制攀升更值得警惕的,是其账龄结构的接续恶化。摒弃2025年6月末,公司应收账款中,1年以内的账款占比仅为54.76%,也等于说,卓绝45%的应收账款,账龄都在1年以上,总数67.5亿元。

而账期在五年以上的应收账款金额,在近十年内增长了87倍,占比则从0.28%增长至2.26%。为此,2025年上半年,科大讯飞应收账款的坏账准备依然高达37.72亿元。

与应收高企变成显明对比的是,公司货币资金接续收紧,且面对快速攀升的短期债务压力。

摒弃2025年9月末,北京pk10官方网站科大讯飞的货币资金余额仅为31.51亿元,但同期公司的短期借款,依然从2024年末的3.1亿元,暴增至18.65亿元,一年内到期的非流动欠债也达到17.59亿元。仅这两项短期有息债务,悉数就达到36.24亿元,依然卓绝了公司的货币资金余额。

债务限制的接续攀升,班师导致公司的财务杠杆不断加大,偿债智商接续弱化。数据显现,公司钞票欠债率依然从2023年末的53.17%,升至2025年三季度末的56.41%。

为缓解本身资金压力,公司正在不断拉长对上游供应商的付款周期,以补充营运资金。摒弃2025年9月末,公司的应答账款余额达到95.56亿元,同比增长11.77%。

是以,治理问题的根蒂之谈还在于“回款”。科大讯飞在2025年屡次强调“回款料理”的伏击性,并在2025年上半年声称“销售回款首破百亿”,达到103.61亿元,创下半年度回款的历史新高。

但细究这份回款数据,再对比账面现款,会发现其回款质料并不乐不雅。公司的回款中,极有可能包含了精深的应收单子。这导致公司天然回款限制创下新高,但上半年的野心行径现款流量净额依然为-7.72亿元,直到三季度末才拼集转正为1.23亿元。

天然,这还离不开大额政府补助的提拔。

03 失衡

2025年科大讯飞提议了“作念强C端、作念深B端、优选G端”的野神思策,主动断念业务组成中定制进度高、毛利率低、回款压力大的时势,试图将野心要点聚首到酬金率更高的鸿沟。

但从旧年野心阐述来看,不管是C端、B端照旧G端,三伟业务板块都面对着不小的挑战。

C端业务,是科大讯飞这次计策调整的中枢发力处所。从数据上看,C端业务如实保持了较快的增长速率。2025年前三季度,公司C端业务营收同比增长近40%,在总营收中的占比也升迁至34%,成为公司营收增长的主要能源。

这份亮眼的增长背后,则是崇高的营销干与代价,得益的“性价比”并不高。

旧年上半年,公司C端硬件家具的渠谈营销推论用度同比增长90.5%,较上年同期加多了3.4亿元,总数达到7.2亿元。为了升迁C端品牌着名度,公司不仅冠名了《最强劲脑》《一站到底》等头部电视综艺,还大限制投放了机场、高铁等线下户外告白,营销干与的力度空前。

但高额的营销干与,并莫得带来平等的营收酬金。2025年上半年,公司智能硬件业务合座营收仅为8.7亿元,同比着落3.27%,在总营收中的占比,也从上年同期的9.65%降至7.98%。

与此同期,跟着C端业务限制不断扩大,科大讯飞的家具性量与作事智商也在给与测验。在国内主流奢靡投诉平台上,其家具投诉量蓄积了2000条,投诉内容涵盖了家具性量残障、弊端宣传、售后作事推诿等多个方面,其中AI学习机的有关投诉占比最高。

在B端市集,科大讯飞则是堕入了价钱战的泥潭。证据财报中的数据,旧年三季度公司大模子有关时势中标金额达5.45亿元,是第二名至第五名总和的1.88倍,中标数目与金额均位居行业第一。但关于时势的毛利率、净利率、回款周期、已说明收入金额等内容只字未提。

旧年3月,科大讯飞智能汽车业务高档副总裁李展眉曾这么评价大模子企业和车企的配合:

在畴昔一年中,包括科大讯飞和其他大模子友商都在往里砸钱,以致部分友商在某些时势中给出了免费的价码,这种情况下一定是不获利的。

这几许能代表面前科大讯飞B端业务的一些中枢逆境。在通用东谈主工智能爆发初期,各家厂商都奉行“先占市集后获利”的竞争策略,不吝以廉价以致免费的面貌提供治理决策,班师导致整个这个词行业的毛利率接续走低。

科大讯飞股价阐述(自2025年1月于今)

也曾看成公司基本盘的G端市集,科大讯飞也依然运行主动放松。在2025年三季度事迹证明会上,公司副总裁、董事会布告江涛明确示意,公司进一步加强了“优选G端”的野心决策履行——在专项债、超持久国债等资金泉源莫得落地的地方,即使有市集需求,在时势条约签署上也极其严慎。

这种主动放松在一定进度上裁汰了回款风险,但带来的营收缺口,却无法被C端和B端的增长皆备填补,这也让公司堕入了“放松G端失增速,扩展C端B端失利润”的两难境地。

04 写在终末

科大讯飞营收接续冲破,盈利却一直狼狈的背后,是AI高烈度竞争期间的果然缩影。

在这个时期内,无边科技作事正在以廉价,以致是免费的姿态推出。这很容易让业内企业堕入“卖得越多,挣得越少”的“限制不经济”逆境。

本钱或国度产业政策不错救助企业一段时分,但不成能持久兜底。尤其是政府部门的救助,总会带来比补贴金额大得多的多样问题。企业的内素性增长照旧要靠本身智商。

然而在AI鸿沟,明确的营业化旅途并不好走北京pk10官方网站,以致在许多行业里都还莫得信得过被跑通和考据。科大讯飞所走的并不是一条纵容的谈路。在可预思的将来,其盈利困扰将一直存在。

米兰体彩app官方网站

备案号:

备案号: